به گزارش تجارت، معدن و فولاد: فولاد خراسان در سال ۱۴۰۲ در تمامی شاخصهای عملکردی یک شرکت تولیدی اعم از تناژ تولید، توسعه، مقدار فروش، ریال فروش، صادرات، سودآوری و حاشیه سود توامان با رشد چشمگیری روبرو بوده است که این به معنای پتانسیل رشد پایهای و اساسی در شرکت شکل گرفته و آینده آن دچار تحول شگرفی شده است.

مهندس دانیال آستانه، معاون مالی و اقتصادی فولاد خراسان در گزارشی که در اختیار گروه رسانهای پردازش قرار داده، با بیان این مطلب درخصوص عملکرد مجموعه در سال ۱۴۰۲ گفت: مجتمع فولاد خراسان در سال ۱۴۰۲ برنامهریزی سختگیرانهای با ۹۶۰ هزار تن تولید شمش، ۱۸ همت فروش محصولات، ۴/۸ همت سود خالص و ۲۳درصد حاشیه سود خالص را در دستورکار خود قرار داد.

فولاد خراسان از ابتدای سالجاری، ریلگذاری جدیدی تعیین کرده و با تلاش تمام واحدها، تحول ماهانه در هر قسمت از بدنه شرکت محقق شد که از جمله تصمیمات اصلی در این مقطع، افزایش بهرهوری تولید و مدیریت بهای تمام شده بود.

وی جایگاه “فخاس” بین شرکتها و هلدینگهای تولیدکننده شمش را کرسی هشتم دانست و افزود: این مجتمع خط تولیدی بسیار جذاب و متوازن با شروع از گندلهسازی با خرید کنسانتره و سایر مواداولیه و اتمام در واحد نورد میلگرد را داراست که طبق زنجیره ارزش فولاد، این شرکت برای اجرای پروژه ۲/۵ میلیون تنی کنسانترهسازی طی قراردادی سهمیه سنگ لازم را از ایمیدرو دریافت میکند.

جایگاه قابل توجه فولاد خراسان در تامین شمش و میلگرد کشور

به گفته او، در حالحاضر ظرفیت مجتمع شامل ۲/۵ میلیون تن گندله، ۱/۶ میلیون تن آهناسفنجی، ۱/۳۵ میلیون تن شمش و ۵۵۰ هزارتن میلگرد است که ۶ درصد میلگرد کشور و ۵ درصد شمش کشور در فولاد خراسان تولید میشود.

فولاد خراسان در سال ۱۴۰۲ با عرضه ۷۳۱ هزار و ۳۶۴ تن میلگرد در بورسکالا، رتبه اول بزرگترین عرضهکننده میلگرد بورسکالا را کسب کرده است. فولاد خراسان به واسطه زنجیره کامل تولید خود، در کشور بالغ بر ۷ هزار نفر اشتغال مستقیم و غیرمستقیم به همراه داشته است.

آستانه اولین تصمیم مدیریت را بهای تمام شده در شرکت با تمرکز خرید کنسانتره از منطقه سنگان بیان کرد و با اشاره به اینکه با کاهش ۲۸ درصدی هزینه حمل یک تن کنسانتره را با احتساب افزایش نرخهای حمل و نقل از ۴۳۶ هزار و ۴۰۰ تومان در سال ۱۴۰۱ به ۳۳۲ هزار و۵۰۰ تومان در سال ۱۴۰۲ رسیده است، تصریح کرد: این مجموعه با خرید مواداولیه مرغوبتر، شاخص میانگین وزنی آهن کل بار خریداری شده از ۶۵/۵ درصد را به ۶۷ درصد افزایش داده است؛ این دو شاخص در عملکرد تأمین یک میلیون و ۵۵۷ هزار تن کنسانتره در سال ۱۴۰۲ آثار مثبت خود را در تناژ تولید و حاشیه سود ناخالص بالای شرکت نشان داده است.

سال رکوردهای پیاپی در فولاد خراسان

معاون مالی و اقتصادی فولاد خراسان، سال ۱۴۰۲ را سال رکوردهای پیاپی تولید عنوان کرد و با اشاره به شکسته شدن رکورد تناژ تولید روزانه و ماهانه در سه نوبت گفت: یکی از دلایل با اهمیت این رخداد که کمتر ممکن است به آن توجه کنیم همت پرسنل تولید است. همکاران در سال گذشته مفهوم شعار “خواستن توانستن است” را با دل و جان در شرکت جاری کردند. در کنار آن، تمام همیت تیم مدیریتی شرکت بر حذف محدودیتهای تکنیکال تولید متمرکز شد که نتیجه آن در واحدهای متفاوت شرکت مشهود است؛ به طور مثال، واحد گندلهسازی با ۱۴ درصد افزایش، تولید خود را از یک میلیون و ۵۰۸ هزار و ۵۸۰ تن در سال ۱۴۰۱ به یک میلیون و ۷۲۷ هزار و ۱۲۲ تن در سال ۱۴۰۲ رسانده است؛ همچنین، رکورد ماهانه این واحد در آبان ماه سال گذشته ۲۱۴ هزار و ۵۲۳ تن بوده است.

در مدولهای تولید آهناسفنجی تولید از ۹۸۰ هزار و ۲۵۰ تن در سال ۱۴۰۱ با افزایش ۲۹ درصدی به یک میلیون و ۲۶۵ هزار و ۵۶۰ تن در سال ۱۴۰۲ رسیده است. این واحد نیز در آبان ۱۴۰۲ رکورد تولید ۱۴۳ هزار و ۳۳۸ تن محصول را زده است.

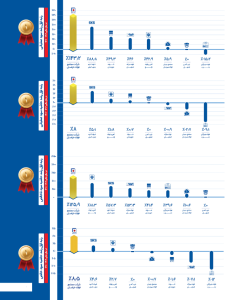

عملکرد شرکت مجتمع فولاد خراسان در مقایسه با سایر فولادسازان در بازه سالانه ۱۴۰۱-۱۴۰۲

اصلیترین آمار تولید یک مجموعه فولادساز، تولید شمش فولادی است؛ این آمار در مجتمع فولاد خراسان در سال ۱۴۰۲ معادل با یک میلیون و ۵۵ هزار و ۷۰۰ تن بوده که نسبت به رقم متناظر سال گذشته ۳۶/۷ درصد (۲۸۳ هزار و ۳۰۰ تن) رشد داشته است. این عدد سالانه در سالهای گذشته شرکت بیسابقه بوده و بیشترین رکورد ماهانه تولید شمش نیز متعلق به آذرماه ۱۴۰۲ و معادل با ۱۱۱ هزار و ۱۶۲ تن بوده است.

آستانه با اشاره به اینکه گاهی تغییرات اساسی و نگهداری ویژه از خط میتواند باعث بوستینگ خط و خلق عملکرد خوبی شود که در سال ۱۴۰۲ شاهد آن بودیم، چهار دلیل اصلی تحقق رکورد تولید را کیفیت و بازدهی فرآیند، تأمین به موقع قراضه، فرهنگسازی نیروی تولید و مواداولیه مرغوب برشمرد و افزود: در حوزه تولید محصول نهایی نوردی، شرکت توانسته در سال ۱۴۰۲ به میزان ۶۰۵ هزار و ۸۲۵ تن میلگرد تولید کند که از سال ۱۴۰۱ با میزان ۴۹۲ هزار و۸۷ تن و همچنین از ظرفیت اسمی ۵۵۰ هزارتنی خود نیز بهتر عمل کرده است.

عدمالنفع ۲۵ درصد سود خالص واحدهای فولادی از چالش انرژی

معاون مالی و اقتصادی فولاد خراسان گفت: این شرکت مانند تمام فولادسازان کشور تحت بمباران شدید ریسکهای زیرساختی در حوزه تولید، سال ۱۴۰۲ را سپری کرد و با قطعی برق، گاز و بحران آب روبهرو شد. بحران کمبود برق کشور باعث شده در صنعت فولاد تابستانها چهار ماه دوره اضطرار خاموشی صنعت تعریف شود. از خرداد تا شهریور هرسال، تمام فولادسازان کشور به چالش انرژی کشیده میشوند و در فصل زمستان بحران کسری گاز، خوراک واحدهای احیاء را تحت تأثیر میگذارد.

جالب آن است که بدانیم شرکتهای تولیدکننده فولاد در فصل زمستان هم به دلیل کسری گاز نیروگاههای گازی یا سیکل ترکیبی، با کسری برق و خاموشی واحدهای ذوب روبرو میشوند. در این حالت عدمالنفع قطعی یوتیلیتی در یک شرکت فولادی در حدود حداقل ۲۵ درصد سود خالص آن شرکت خواهد بود که عدد قابل توجهی است.

با تمام این شرایط مجتمع فولاد خراسان در پایان سال ۱۴۰۲ با رشد ۳۶/۷ درصدی تولید فولاد، رتبه اول صنعت را کسب کرد و رتبه بعد از آن متعلق به آهن و فولاد ارفع با ۹/۲ درصد رشد تولید فولاد را داشت. این روند در سهماهه اول امسال نیز ادامه داشت. همچنین ۳۰ درصد رشد تولید گندله نسبت به سهماهه نخست سال ۱۴۰۲، ۶ درصد رشد تولید آهناسفنجی و ۶ درصد رشد تولید شمش نسبت به دوره مشابه سال قبل دستاورد سهماهه نخست ۱۴۰۳ است.

عملکرد شرکت مجتمع فولاد خراسان در مقایسه با سایر فولادسازان در بازه سالانه ۱۴۰۱-۱۴۰۲

آمار فروش بزرگترین عرضهکننده میلگرد بورسکالا

در سال ۱۴۰۲ شرکت توانست با ۳۸ درصد رشد تناژی فروش شمش، جمع فروش را به ۳۷۱ هزار و ۹۴۶ تن برساند همچنین در حوزه فروش نیز فروش میلگرد ۵/۵ درصد رشد حجم فروش، مقدار آن را به ۲۹۱ هزار و ۵۸۴ تن رسانده است.

رشد مجموع درآمدهای عملیاتی شرکت در تفکیک این آمار در حوزه صادرات شمش ۹۷ درصد بوده و عدد تناژ صادرات شمش در سال ۱۴۰۲ به ۱۷۲ هزار و ۷۳ تن رسیده است.

فروش ریالی شمش نیز در سال ۱۴۰۲ با ۸۹ درصد رشد نسبت به سال گذشته به ۶/۸ همت رسیده و این عدد در خصوص میلگرد با ۴۸ درصد رشد به ۱۳ همت افزایش یافته است. این یعنی مجموع درآمدهای عملیاتی شرکت در سال ۱۴۰۲ با رشدی برابر با ۶۶/۷ درصد به ۲۰/۷ همت رسیده که این رشد، رتبه اول بیشترین رشد درآمد عملیاتی در کشور را به خود اختصاص داده است.

پس از فولاد خراسان، فولاد مبارکه اصفهان با ۵۲/۴ درصد رشد در جایگاه دوم و فولادکاوه جنوب کیش با ۴۹/۶ درصد در جایگاه سوم قرار دارد. این روند در سهماهه نخست سال ۱۴۰۳ نیز تداوم داشته و شرکت با ۸۴ درصد رشد تناژ فروش شمش و ۱۰۸ درصد رشد تناژ فروش میلگرد، رشد ۱۰۱ درصدی در جمع درآمدهای عملیاتی نسبت به دوره مشابه سال قبل را به خود اختصاص داده است. تمام این عملکرد شامل تولید بیشتر، فروش مقداری و ریالی بیشتر، خود را در سود و زیان نشان داده و عملکرد منحصر به فردی در این حوزه از خود به یادگار گذاشته است. عملکردی که در تاریخ فولاد خراسان خواهد درخشید.

وی در ادامه افزود: سود عملیاتی شرکت از ۲/۶ همت در سال ۱۴۰۱ به ۵/۲۵ همت در سال ۱۴۰۲ و رشد ۱۴۳ درصدی شناسایی شده است. کیفیت این سود از منظر توان سودآوری در حاشیه سود عملیاتی نمایان شده که مقدار آن از ۱۷/۴ درصد با رشد ۸ درصدی به ۲۵/۳ درصد رسیده است.

در نهایت سود خالص ۲/۳ همتی سال ۱۴۰۱ به ۵/۶۱ همت رسیده که با رشد ۱۴۴ درصدی حاشیه سود خالص شرکت را نیز از ۱۸/۵ درصد به ۱۷/۱ درصد رسانده است. رشد ۸/۶ درصدی در سود خالص که تماماً شامل عملیات تکرار شونده است، رتبه اول بین تمام شرکتهای رقیب را داشته و این در حالی است که شرکت در تمام شاخصهای رشد ناخالص، رشد سود عملیاتی، رشد سود خالص، رشد حاشیه سود عملیاتی و رشد حاشیه سود خالص رتبه اول را بین شرکتهای رقیب به خود اختصاص داده است.

وی تقسیم سود میان سهامداران را مورد اشاره قرار داد و خاطرنشان کرد: در سالجاری سهامداران شرکت با تقسیم سود هر سهم ۲۷ تومان و در مجموع ۱,۸۳۶ میلیارد تومان سود خالص موافقت کردند که در حدود ۳۵ درصد ضریب تقسیم سود داشته است.

مجتمع در سال گذشته با ۲/۳ همت سود خالص تقسیم سود ۳۰ درصدی داشته و باقی آن طی افزایش سرمایه به بدنه تولید و پروژههای شرکت افزوده شده است که حاصل آن ۵/۶۱ همت سود خالص بود و اگر درصد تقسیم شده را با سال قبل مقایسه کنیم، ۱,۸۳۶ میلیارد تومان، معادل با ۸۰ درصد خواهد بود. یعنی تصمیم سهامداران به عدمتقسیم بالا در سال ۱۴۰۲ سود تقسیم شده معادل با ۸۰ درصد از عملکرد سال قبل را ساخته است. حتی اگر با نگاه تحلیلی ۳۰ درصد رشد معادل سود خالص را از ۱۴۰۱ به ۱۴۰۲ لحاظ کنیم، سود خالص مجموعه به سه همت میرسید و عدد تقسیم شده معادل ۶۰ درصد تقسیم سود اثر کرده است. این نگاه سرمایهگذاری مجدد در مجتمع فولاد خراسان را با ضریب بازدهی به مراتب بالایی توجیه میکند.

چشمانداز توسعهای فولاد خراسان

شرکت فولادی بدون طرحهای توسعه مانند اسب پیری در مسابقه با اسبهای جوانی است که برای هدف دورتری میدوند. مجتمع فولاد خراسان در سالهای گذشته فاقد چشمانداز توسعه بوده و در سال ۱۴۰۲ این چشمانداز به شرح مجموعه طرحهای توسعه ذیل تدوین و در دستور اجرا قرار گرفته است:

مهمترین طرح توسعه شرکت در حال حاضر پروژه ۲/۵ میلیون تنی کنسانتره سنگان بوده که پس از بالغبر به ۱۰ سال رکورد، در سال ۱۴۰۲ به گردش اجرا بازگشته و تاکنون بدون احتساب سفارشهای در حال حمل، ۴۱ درصد رشد داشته و امید داریم تا پایان سال ۱۴۰۳ تست گرم اولیه محصول از آن انجام شود. راه اندازی قطعی پروژه در سال ۱۴۰۴ انجام خواهد شد.

صنعت فولاد کشور پیش از این همواره یکی از دو صنعت عظیم عامل رشد اقتصادی بوده است. این صنعت عظیم به مثابه پیل عظیمالجسهای بوده که متاسفانه در سالهای گذشته رفته رفته تحت فشارهای مختلف به چالش کشده شده است. امروز از هر سویی بر علیه این صنعت مصوبه و قانون و مقررات و تصمیم گسیل میشود. نرخگذاری دستوری در فروش، نرخ دستوری ارز در صادرات، تحریم های ظالمانه علیه کشور، معضلات زیرساختی انرژی و ناپایداری تامین برق و گاز و هزاران و یک معضل دیگر شرکتهای این صنعت را واداشته تا تحت عنوانی به نام تابآوری گردهمایی تشکیل دهند. این یعنی وضعیت فعلی صنعت تحت فشار شدید قانونگذاری در موقعیت تضعیف مطلق است که تنها امید در حال حاضر تغییر نگرش قانونگذاری بوده تا بتوان اندکی فرصت نفس کشیدن به این رکن عظیم اقتصاد کشور داده شود. آثار مخرب این تصمیمگیریهای غلط در آینده نمایان خواهد شد و آن زمان شاید برای افسوس و ناامیدی دیر باشد. شاید باید امروز پشت هر تریبونی عاجزانه از ارکان تصمیمساز و تصمیمگیر تمنا کنیم بر این صنعت و در حقیقت بر اقتصاد کشور رحم کنند.