به گزارش تجارت، معدن و فولاد: با وجود نزدیک ماندن قیمت مس به اوجهای تاریخی، کارخانههای ذوب دیگر نمیتوانند روی رشد قیمت این فلز برای سودآوری حساب کنند. سقوط بیسابقه هزینههای فرآوری و پالایش، همراه با گسترش سریع ظرفیت ذوب در چین، درآمد اصلی این صنعت را فرسوده و وابستگی آن را به محصولات جانبی مانند طلا، نقره و اسید سولفوریک افزایش داده است.

بازار مس در شرایطی وارد مرحلهای تازه از فشار شده که قیمت این فلز همچنان در سطوح بالای تاریخی نوسان میکند، اما برای کارخانههای ذوب، این رشد قیمتی دیگر به معنای بهبود سودآوری نیست. دلیل اصلی، فروپاشی هزینههای فرآوری و پالایش یا همان TC/RCs است؛ شاخصی که سالها یکی از منابع اصلی درآمد این واحدها به شمار میرفت.

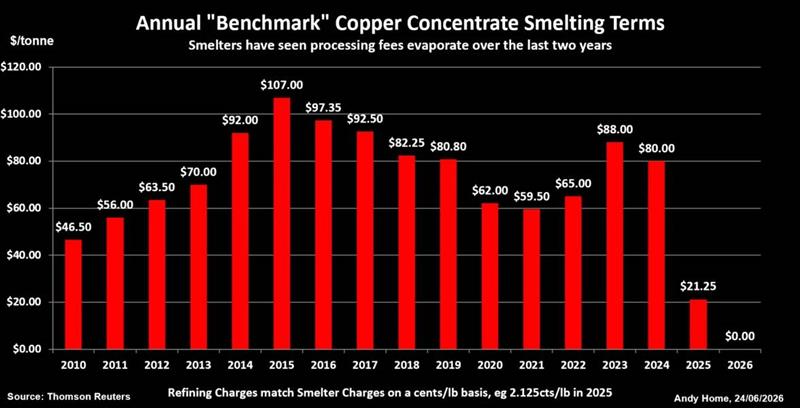

دادهها نشان میدهد هزینههای سالانه بنچمارک فرآوری و پالایش مس از ۸۰ دلار به ازای هر تن در سال ۲۰۲۴ به ۲۱.۲۵ دلار در سال ۲۰۲۵ کاهش یافته و امسال نیز به صفر رسیده است. در بازار نقدی هم این هزینهها ماههاست منفی شدهاند؛ وضعیتی که بهمعنای پرداخت پول از سوی کارخانههای ذوب به معدنکاران برای بهدست آوردن کنسانتره مس است.

در چنین شرایطی، منابع درآمدی سنتی کارخانههای ذوب عملاً جای خود را به ارزش محصولات جانبی دادهاند. طلا، نقره و بهویژه اسید سولفوریک اکنون نقشی همسنگ یا حتی مهمتر از خود مس در تراز مالی این واحدها دارند. برخی واحدهای ذوب در چین حتی به سمت فرآوری پیریت، موسوم به «طلای احمقها»، رفتهاند تا از محتوای بالاتر گوگرد آن بهره ببرند.

کارشناسان میگویند ریشه این تغییر، رشد سریعتر ظرفیت ذوب چین نسبت به رشد عرضه جهانی مواد خام است. تولید مس پالایششده چین در سال ۲۰۲۵ با رشد ۸ درصدی به ۱۴.۷۲ میلیون تن رسید، در حالی که تولید معدنی جهان تنها ۱ درصد افزایش داشت. با وجود تلاش نهادهای صنعتی چین برای مهار رشد تولید، آمارها نشان میدهد خروجی واقعی کارخانههای ذوب همچنان افزایش یافته است.

این شکاف، بازار کنسانتره مس را وارد مرحلهای کرده که در آن قراردادهای سالانه بنچمارک نیز کارایی گذشته را ندارند. برخی تولیدکنندگان، از جمله آنتوفاگاستا در شیلی، پیشنهاد دادهاند قیمتگذاری بهسمت شاخصهای نقدی حرکت کند؛ پیشنهادی که احتمالاً با مقاومت خریداران چینی روبهرو خواهد شد.

در این میان، آینده کارخانههای ذوب به توان آنها در بازیافت فلزات گرانبها، استفاده از فناوریهای جدید و دسترسی به بازار اسید سولفوریک وابسته شده است. اما برای واحدهای قدیمیتر و پرهزینهتر، بهویژه در خارج از چین، چشمانداز چندان روشن نیست. برخی از این واحدها پیشتر نیز ناچار به توقف یا دریافت کمکهای مالی شدهاند.

تحلیلگران میگویند آنچه اکنون در بازار مس رخ داده، یک جابهجایی ساختاری است، نه یک نوسان مقطعی. در این ساختار جدید، تنها کارخانههایی که بهرهوری بالاتری دارند و میتوانند از محصولات جانبی درآمد بسازند، شانس بقا خواهند داشت. در مقابل، بخش بزرگی از ظرفیت ذوب غربی ممکن است زیر فشار رقابت چین و کمبود کنسانتره، آسیبپذیرتر شود.