به گزارش تجارت، معدن و فولاد: غولهای صنعتی اغلب با رودخانه خروشان مقایسه میشوند: قدرتمند، عمیق و منبع حیات اقتصادی؛ اما چه اتفاقی میافتد وقتی بستر اصلی این رودخانه، یعنی تقاضای داخلی، خشک شود؟

صنعت فولاد چین در سال ۲۰۲۵، پاسخی کوبنده به این پرسش میدهد. این رودخانه عظیم، با از دست دادن مسیر سنتی خود در بازار راکد املاک، اکنون در حال شکستن سدها و سرریز شدن به بازارهای جهانی با حجمی است که توازن زنجیره تأمین بین المللی را تهدید میکند.

وضعیت در داخل، وخیم است. پیشبینی میشود مصرف فولاد چین در سال ۲۰۲۵ حدود 2 درصد دیگر کاهش یابد که ادامه رکود ناشی از سقوط بازار املاک است. با وجود کاهش اندک تولید فولاد خام (حدود 2 تا 3 درصد) به ۹۵۵ میلیون تن، مازاد ظرفیت همچنان حدود ۵0 میلیون تن برآورد میشود. این عدم توازن، سودآوری داخلی را از بین برده است.

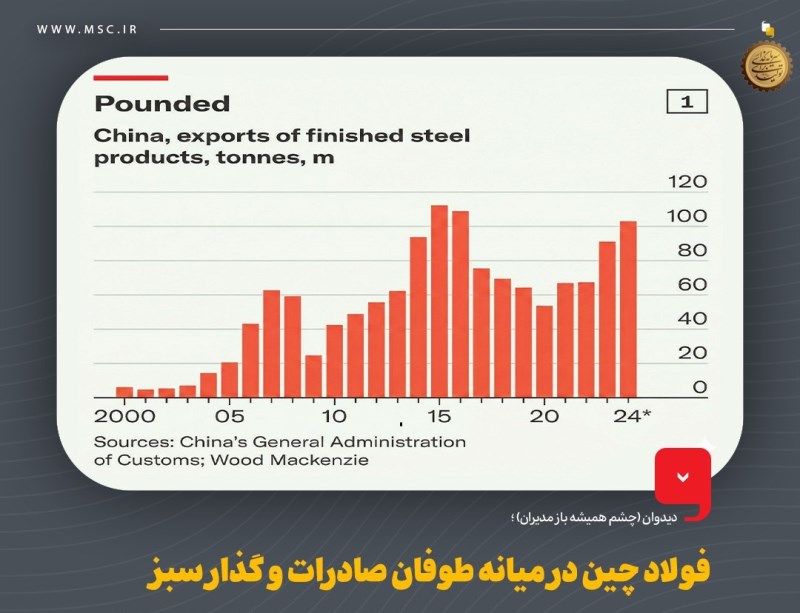

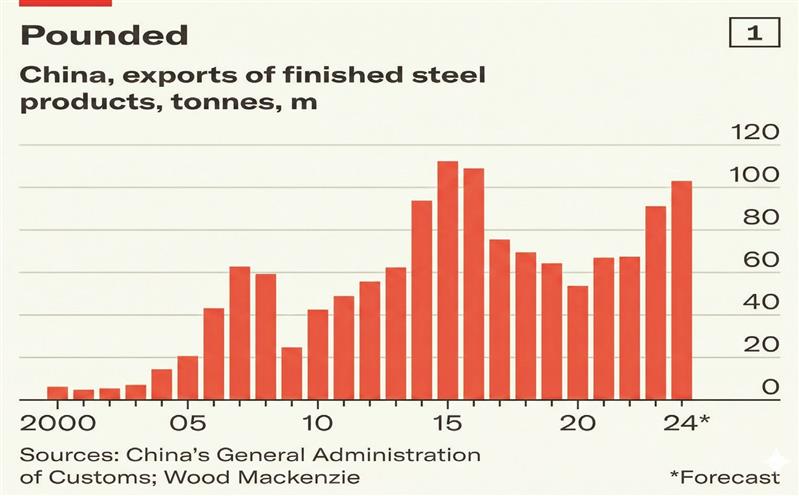

واکنش پکن و فولادسازان به این بحران داخلی، یک چرخش تهاجمی به سمت صادرات بوده است. شکل شماره ۱ بهوضوح نشان میدهد که صادرات محصولات نهایی فولاد چین، که پس از اوج سال ۲۰۱۵ کاهش یافته بود، در سال ۲۰۲۴ با جهشی چشمگیر دوباره به مرز ۱۰۰ میلیون تن نزدیک شده است.

اما این تمام داستان نیست. یک تحول استراتژیک هوشمندانه نیز در جریان است: چرخش از محصولات نهایی به سمت محصولات نیمهتمام. درحالیکه محصولات نهایی (طبق نمودار) بالا هستند، صادرات فولاد نیمهتمام در هفتماهه اول ۲۰۲۵ شاهد جهش حیرتانگیز ۳۲۰ درصدی بوده است. این تاکتیک به فولادسازان چینی اجازه میدهد محدودیتهای تجاری را دور بزنند، کارخانهها را فعال نگه دارند و تقاضا برای سنگآهن وارداتی را حفظ کنند. این سیل فولاد به بازارهای کلیدی، بهویژه در آسیای جنوب شرقی و خاورمیانه، سرازیر شده است. اندونزی، فیلیپین، عربستان سعودی، ترکیه و ایتالیا به مقصدهای اصلی این محصولات تبدیل شدهاند، بهطوریکه سه کشور اول، ۴۴ درصد از صادرات شمش (بیلت) را در اوایل ۲۰۲۵ به خود اختصاص دادهاند.

همزمان، پکن در حال اجرای یک بازی متعادلسازی پیچیده از طریق «برنامه کاری صنعت فولاد ۲۰۲۵-۲۶» است. این طرح بر مهار ظرفیت، توقف ایجاد واحدهای جدید و جایگزینی کورههای قدیمی با فناوریهای مدرن مانند کورههای قوس الکتریکی (EAF) و متالورژی مبتنی بر هیدروژن تمرکز دارد. دولت با طبقهبندی رتبهای، به شرکتهای پیشرفته و سازگار با محیط زیست پاداش میدهد و اپراتورهای ناکارآمد را مجبور به خروج از بازار میکند.

این مدرنسازی، یک جنبه زیستمحیطی جدی نیز دارد. سال ۲۰۲۵ اولین سالی است که صنعت فولاد چین رسماً وارد طرح ملی تجارت کربن میشود. با الزاماتی مانند رسیدن به سهم ۳۰۰ میلیون تنی قراضه فولاد تا ۲۰۲۵ و ارتقای بیش از ۸۰ درصد ظرفیتها به استانداردهای «انتشار فوقالعاده کم»، چین در حال پایهریزی برای رهبری در فناوری فولاد سبز است.

در نهایت، صنعت فولاد چین در سال ۲۰۲۵ در دو زمان متفاوت زندگی میکند. در کوتاهمدت، این یک غول زخمی است که برای بقا، مازاد تولید خود را به جهان صادر میکند و بازارهای جهانی را تحت فشار قرار میدهد. اما در بلندمدت، در حال یک بازآفرینی دردناک، اما ضروری به سمت فولاد سبز و مدرن است. اینکه کدام چهره این غول، صادرکننده تهاجمی امروز یا رهبر فناوری سبز فردا، بر آینده صنعت تسلط خواهد یافت، مهمترین پرسش استراتژیک در زنجیره تأمین جهانی فولاد است.